פרטיות המבקרים באתרנו חשובה לנו

אתר זה משתמש בקובצי עוגיות (Cookies) כדי לשפר את חוויית הגלישה שלך. המשך גלישה באתר מהווה הסכמתך לכך.

ניתן לקרוא את מדיניות הפרטיות שלנו בכל עת.

ניתן לקרוא את מדיניות הפרטיות שלנו בכל עת.

תכנון פיננסי ופנסיוני משפחתי הינו תהליך חשוב מאוד כאשר המטרה העיקרית הינה לאפשר לך ולמשפחתך להגדיל את העושר הפיננסי שלכם, תוך כדי בחינה של ניהול הסיכונים של הנכסים הפיננסים המותאם אישית לכל אחד ואחת.

איך עושים זאת?

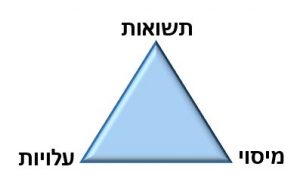

בכל תכנון פיננסי נתמקד בשלושה היבטים הקשורים אחד לשני אשר ממקסמים את החיסכון הנצבר –

תשואות – יכולת ניהול הכספים עבור הכסף שנמצא ברשותך בצורה היעילה ביותר תוך הכוונה אישית בין אם מדובר בגוף המנהל, במסלול ההשקעות המתאים לרמת הסיכון הנכון עבורך בהתאם להעדפותייך.

עלויות – הקטנת העלויות המשולמות בתכניות הפנסיוניות השונות, כמו כן גם אם מדובר בתיקי ניירות ערך מיועצים בבנק או בבית השקעות. הקטנת העלויות יחד עם מכשירי השקעה חכמים בשילוב עם יתרונות ברורים שיש לפוליסה פיננסית להציע מטיבים עם הכסף שלך.

מיסוי – היבט המיסוי הינו הוא כלי קריטי בתכנון פיננסי להקטנת המס השולי. בתכנון נכון של הכספים הצבורים בקופות הגמל, קרנות ההשתלמות, ביטוח מנהלים, קרנות הפנסיה ישנה משמעות גדולה אשר מגדילה את הצבירה העתידית לקראת גיל הפרישה

השורה התחתונה איך הכסף שלך עובד בשבילך ביעילות מירבית